A fronte delle detrazioni previste per interventi di ristrutturazione è possibile sfruttare le agevolazioni previste dalla normativa in modi diversi:

- In dichiarazione, attraverso il recupero fiscale derivante dalla detrazione delle spese sostenute. Si tratta della modalità “classica”, ordinariamente prevista in caso di oneri per i quali è ammessa la detrazione di imposta. Rappresenta la modalità più semplice, tuttavia, se il contribuente negli anni successivi risulta incapiente, la parte non recuperata viene perduta definitivamente. In tal caso, comunque, è possibile il “cambio in corsa”, nel senso che si potrà optare per la cessione del credito anche successivamente al primo anno di fruizione delle detrazioni.

- Attraverso la cessione del credito: il contribuente deve pagare l’importo pattuito con il fornitore e poi sceglie di cedere il credito corrispondente alla detrazione spettante ad altri soggetti terzi, tra cui le banche e gli intermediari finanziari. Naturalmente, in tal caso, chi acquisterà il credito lo farà ad un prezzo inferiore al valore nominale. Ad esempio, a fronte di una detrazione pari al 110% la banca cessionaria potrà riconoscere al contribuente l’ 80%-90% della stessa.

- Sconto in fattura: si tratta della modalità più conveniente per il contribuente e riguarda il riconoscimento della detrazione da parte di chi effettua i lavori, attraverso la riduzione del corrispettivo pattuito. Lo sconto può arrivare fino ad un importo massimo pari al corrispettivo dovuto. Lo sconto può essere anche parziale, con la possibilità di cedere o detrarre la parte rimanente. Questa modalità viene applicata al momento della fatturazione del corrispettivo (con la conseguenza che non sono ammessi ripensamenti successivi) e richiede vari adempimenti, anche in relazione al tipo di intervento richiesto.

Facciamo un esempio: Un soggetto “A” commissiona lavori ammessi al c.d. “superbonus” all’impresa “B” per un importo pari a euro 100.000,00 oltre Iva al 10%. I soggetti concordano il riconoscimento in fattura dell’intera detrazione spettante.

A quali interventi si applica lo “sconto in fattura?”

La possibilità di beneficiare delle detrazioni di imposta attraverso la riduzione del corrispettivo dovuto all’impresa è ammessa, per le spese sostenute nel 2020 e 2021, nei seguenti casi:

- Interventi di recupero del patrimonio edilizio (art. 16bis, co. 1, lett. a) e b): Interventi di manutenzione ordinaria (solo sulle parti comuni degli edifici), manutenzione straordinaria, restauro e risanamento conservativo e e ristrutturazione edilizia;

- efficienza energetica: (art. 14 del Dl 63/2013) quali, ad esempio, gli interventi di sostituzione degli impianti di riscaldamento o delle finestre comprensive degli infissi, gli interventi sulle strutture o sull’involucro degli edifici, e quelli finalizzati congiuntamente anche alla riduzione del rischio sismico (ecobonus), nonché gli interventi di efficienza energetica che danno diritto al superbonus;

- Adozione di misure antisismiche: (art. 16 del Dl 63/2016) c.d. sismabonus: compresi quelli che danno diritto al superbonus.

- Recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna per i quali spetta il c.d. bonus facciate introdotto dalla legge di Bilancio 2020;

- Installazione di impianti fotovoltaici: indicati nell’art. 16 bis co. 1, lett. h) del Tuir, compresi queli che danno diritto al Superbonus;

- Installazione di colonnine di ricarica dei veicoli elettrici: di cui all’art. 16 ter del citato Dl 63 del 2013 compresi quelli che danno diritto al Superbonus

Il procedimento per lo sconto in fattura in pratica

- Previo accordo con il fornitore il cliente opta per la cessione del credito connesso all’intervento. In pratica anziché utilizzare direttamente le detrazioni collegate al pagamento della fattura a scomputo delle imposte dovute, il cliente concorda con il fornitore di cedergli detto credito ottenendo in cambio uno sconto sul corrispettivo da pagare. A tal fine deve comunicare telematicamente tale opzione all’Agenzia delle Entrate. La comunicazione può avvenire direttamente (accedendo al portale dell’Agenzia delle Entrate se in possesso di Spid, CIE, CNS) oppure attraverso un intermediario abilitato. Si allega il modello contenente i dati da comunicare, variabili a seconda dell’intervento effettuato. Il fornitore emette la fattura. Si riporta un esempio di fattura relativo ad un’ipotetica installazione di una caldaia a condensazione.

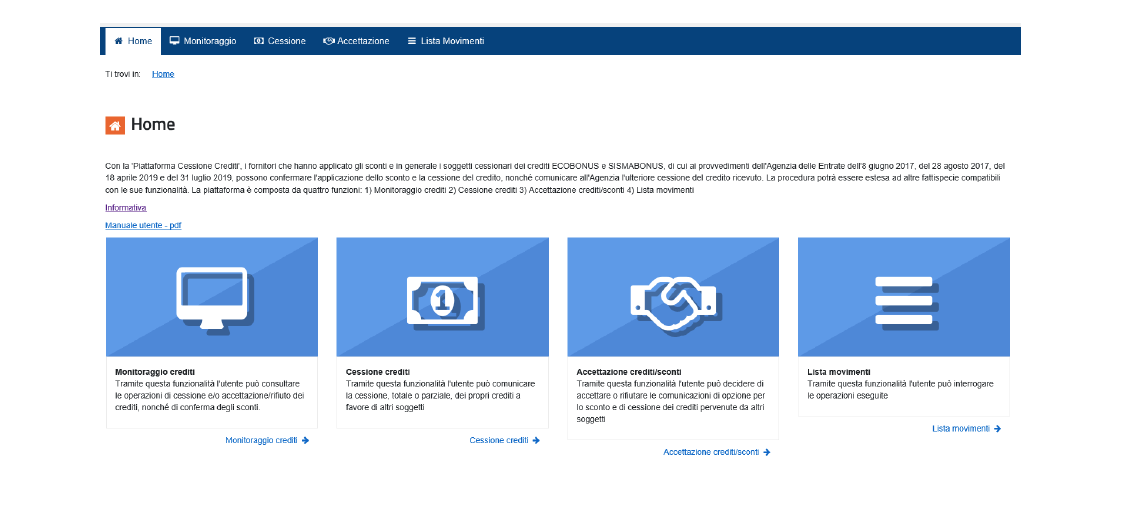

- Il fornitore del servizio controlla la cessione dei crediti a proprio favore da pare dei clienti accedendo alla Piattaforma cessione crediti presso il portale dell’Agenzia delle Entrate. A tal fine deve essere in possesso delle credenziali dell’Agenzia delle Entrate (fino a quando rimarranno in vigore) oppure di Spid, Cie, Cns. Attraverso questa piattaforma (che non è accessibile agli intermediari) potrà accettare o rifiutare il credito ed eventualmente cederlo a propria volta laddove ciò sia possibile.

Non finisce qui …

Il fornitore che acquisisce un credito potrà utilizzarlo in compensazione per il pagamento delle proprie imposte oppure cederlo a sua volta. Di seguito il collegamento a Poste Italiane, uno fra i tanti soggetti cessionari di crediti.

https://www.poste.it/prodotti/superbonus-altri-bonus-fiscali.html